开云体育- 开云体育官方网站- APP下载2025年计算机行业:AI需求驱动存储革命超级周期已然开启(附下载)

2025-12-21开云体育,开云体育官方网站,开云体育APP下载AI 驱动存储需求迅速增长。在 AI 服务器的存储体系中,高带宽内存(HBM)、动 态随机存取存储器(DRAM)和固态硬盘(SSD)等构成了核心组件。该体系呈现 出清晰的分层特征:HBM 和 DRAM 负责提供实时的高性能计算支持,SSD 确保了 高频访问数据的快速可用性,而硬盘驱动器(HDD)则承担起海量数据长期存储与 可靠性的保障职责。这种分工协作形成了从高速临时访问到稳定长期存储的完整 AI 推理支持体系。此外,为了满足 AI 训练与推理过程中对海量数据高速传输的需求, 存储系统必须具备极高的 I/O 吞吐性能;同时,极低的访问延迟对于最大限度缩短 数据供给至 CPU/GPU 的处理周期也至关重要。因此,AI 推理应用的普及成为驱动 存储需求新一轮快速增长的关键因素。

AI 推理的层级化存储架构通过协同机制实现高效计算。在 AI 服务器的存储架构中, 1)高带宽内存(HBM):集成在 GPU 内部的 HBM 充当高速数据缓冲区,专门用于 临时存放模型权重和激活值,为大规模的并行计算和低延迟推理提供至关重要的带 宽支持。2)系统内存(DRAM): DRAM 则负责承载中间计算结果、批处理队列以 及模型的输入输出数据,充当 CPU 与 GPU 之间进行高效数据交换的桥梁。3)本地 固态硬盘(SSD):凭借其高读写性能,用于实时载入模型参数与数据集,满足高频 访问需求,并存储短期检查点及临时生成的内容,从而支撑模型的快速迭代开发。 4)硬盘驱动器(HDD):HDD 则以其经济的大容量优势,承担起长期存储的职责, 用于归档原始数据、历史检查点及最终生成内容,确保系统的数据安全与长期稳定 运行。 HBM 和 DRAM 共同提供了即时的高性能计算支持,SSD 确保了数据的快速可用性, HDD 则保障了系统的存储容量与数据可靠性。这种分层协作的架构,成功构建了一 个从高速临时访问到海量长期存储的完整 AI 推理生态系统。

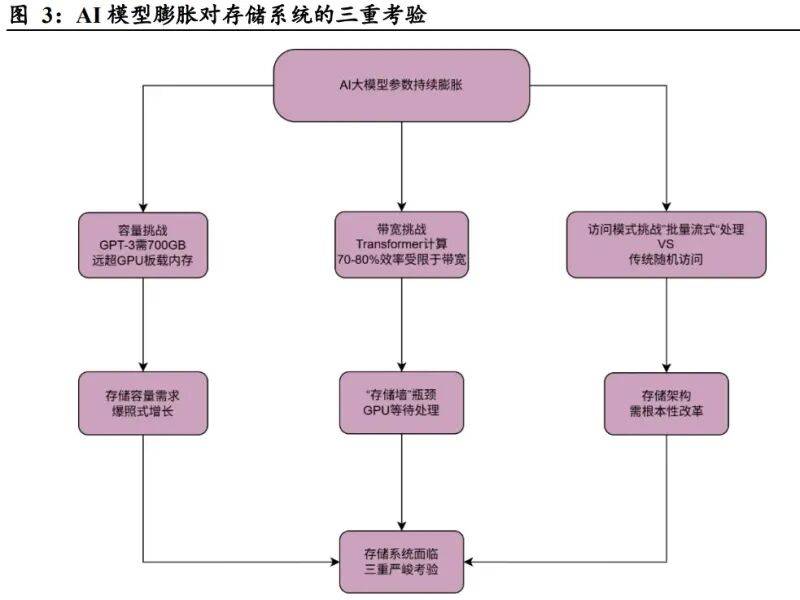

大模型参数持续膨胀对存储提出更高要求。从 2012 年 AlexNet 的 6000 万参数,到 2023 年 GPT-4 的 1.8 万亿参数,十年间 AI 模型参数规模增长了 3 万倍。这种指数 级增长对存储系统构成了三重严峻考验:容量上,GPT-3 全精度参数存储需要 700GB, 远超传统 GPU 板载内存;带宽上,Transformer 层计算效率 70%-80%受限于内存带 宽;访问模式上,AI批量流式处理与传统计算的随机访问差异显著,进一步加剧 了存储压力。

生成式 AI 内容正从文本向图像、视频等多模态演进亦直接导致存储需求发生结构 性变化。OpenAI 最新推出的 Sora2 等多模态模型对存储的需求较纯文本模型呈现数 量级提升。生成视频内容所需的数据量是文本的 100 倍以上,单次推理过程的 token 消耗量从文本模型的 3000token 激增至 30000token 以上。这种变化不仅推动 HBM 需求,也显著增加了对 DRAM 和 NAND 的容量要求。

OpenAI 锁定高端产能,加剧供应紧张。2025 年 10 月 1 日,韩国科学技术信息通信 部与 OpenAI 签署谅解备忘录(MOU),宣布在 AI 领域开展全面合作,目标是将韩 国打造为全球三大人工智能强国(G3)之一和亚太地区 AI 中心。合作核心内容包 括推动三星电子、SK 海力士等韩国企业参与 OpenAI 的全球 AI 数据中心建设及美 国“星际之门”(Stargate)项目。根据协议,三星和 SK 海力士将共同满足 OpenAI 每月高达 90 万片 DRAM 晶圆的产能需求,并计划在韩国西南部建设专用 AI 数据 中心。此次合作涉及三星集团旗下四大子公司(三星电子、三星 SDS、三星物产、 三星重工)和 SK 集团(SK 海力士、SK 电讯),覆盖从芯片供应、数据中心建设到 浮动发电厂等创新基础设施领域。 OpenAI 与三星电子、SK 海力士此次合作标志着全球 AI 算力基础设施竞赛进入新 阶段,这一合作通过锁定高端存储产能加剧了供应链紧张局势。OpenAI 为支持星 际之门项目,计划到 2029 年每月采购 90 万片 DRAM 晶圆。这种集中采购直接导 致高端存储产能被大规模预定,进一步推高了市场紧张程度。此外,此次合作还触 发产业链重构,三星和 SK 海力士为满足订单需将资本支出向 DRAM 倾斜,这间接 导致 NAND 闪存领域投资缩减,从而为其他 NAND 厂商创造市场机会。综合来看, OpenAI 的产能锁定策略不仅凸显了 AI 产业对高端存储的依赖程度,更将加速存储 行业向 HBM 和高速 DRAM 的技术迭代,并可能在未来几年内持续推高芯片价格。

2025 年 9 月 8 日,韩国媒体 ET News 报道,英伟达要求三星电子将 GDDR7 显存产 量翻倍,这一紧急订单规模预计达数千亿至数万亿韩元,仅基板采购额就高达 2000 亿韩元,凸显其 Rubin 平台显卡需求的迫切性;三星已迅速完成产线扩建及材料储 备,新供应链最快于 9 月投入运营,以保障 Rubin CPX 显卡(搭载 128GB GDDR7 显存、算力达 30 PFlops)及 Vera Rubin 超级计算平台(集成 144 颗 GPU、显存带 宽 1.7PB/s)的产能需求。GDDR7 作为 JEDEC 标准下的顶级显存,其 32 GT/s 的初 始速率(较 GDDR6 提升 60%)能有效支撑 AI 推理任务中的长上下文处理(如百万 token 级生成),使英伟得以通过 RTX PRO 6000D 等产品以 HBM 75%的成本实现近 HBM 级性能,针对性拓展受出口管制约束的市场。此轮产能扩张不仅印证 AI 硬件 生态正从“算力单极驱动”转向“存算协同升级”,更将加速 GDDR7 在 2026 年底 前取代 HBM 成为中高端 AI 加速器的核心配置,推动全球显存市场规模进一步扩 大,其需求增长直接反映了 AI 硬件生态的扩张速度。

全球云厂商基于 AI 算力基建的加速部署,显著拉动存储需求。2025 年第二季度以 来,全球头部云厂商集体大幅上调资本开支计划,AI 基础设施投入成为核心驱动因 素,直接拉动存储需求呈现量价齐升的明确趋势。 1)谷歌:2025 年 Q2 单季资本开支达 224 亿美元(同比+70%),全年指引从 750 亿 美元上调至 850 亿美元,并明确 2026 年将进一步增长,资金主要投向 AI 服务器和 数据中心建设。 2)Meta:将 2025 年资本支出指引从 640 亿美元上调至 720 亿美元,重点投入 AI 数据中心与算力设施,尽管支出扩张,公司仍通过回购和分红向股东返还 110 亿美 元,显示其现金流对高强度的资本开支具备覆盖能力。 3)微软:FY25 资本支出达 800 亿美元(近半用于 AI 基础设施),FY26Q1 计划支 出 300 亿美元创单季纪录,主要用于自研芯片部署和数据中心扩建。其 Azure 云业 务年化收入突破 750 亿美元,其中 AI 服务贡献了 16%的增量,同比增速达 157%。 4)阿里巴巴:公司第二季度资本开支为 386.76 亿元,同比增长 220%,环比上季增 长 57.1%,创下单季历史新高。2025 年 2 月,公司宣布未来三年投入 3800 亿元建 设云和 AI 硬件基础设施。9 月 24 日云栖大会上,公司宣布其资本开支计划在原有 3800 亿元基础上增加更多投入,并计划到 2032 年将阿里云全球数据中心的能耗规 模提升 10 倍。 全球云服务提供商正在大幅上调 2026 年存储采购计划,景气度已然得到验证。2025 年第三季度以来,全球主要云服务商因 AI 算力部署需求大幅上调 2026 年存储设备 采购订单。美光在 2025 年 9 月 24 日的财报中将服务器总出货量增长预期上调至约 10%,高于此前中等个位数预期,其中传统服务器出货预期从持平转为中等个位数 增长。这一变化主要受 AI agents 增长及其带动的传统服务器工作负载增加推动。此 外,海力士公司中报显示的公司资本支出也超此前指引预期,部分新增支出将用于 与 HBM 相关设备,预计 M15X25Q4 投产并于 2026 年规模量产。

SK 海力士、美光等存储原厂库存已降至 2023 年以来历史低位,供应链紧张状况达 到历史性水平,而供需失衡推动存储价格进入上行周期,这一趋势有望持续。根据 最新一季度公司公告,SK 海力士、美光科技等存储原厂库存天数已降至 2023 年以 来的历史低位。同时,进入 2025 年三季度,DRAM 和 NAND 闪存缺货状况远超预 期,传统 HDD 交付周期已延长至 52 周,这种紧张状况主要源于 AI 服务器相比普 通服务器的存储需求大幅提升——单台 AI 服务器的 DRAM 需求是普通服务器的 8 倍,NAND 需求则是 3 倍。主要存储供应商如威刚科技和群联已宣布暂停 DDR4 报 价或对 NAND 闪存调涨 10%价格,市场供需失衡状况逐步凸显,推动存储价格进入 上行周期,我们预期这一趋势有望持续。

技术变革驱动存储需求质变。AI 从训练转向推理意味着计算模式从批量处理转向实 时交互,这对存储系统的带宽和延迟提出了近乎苛刻的要求。传统 DRAM 面临的 “存储墙”问题——即内存存取速度严重滞后于处理器计算速度——在 AI 推理场 景下被急剧放大,尤其是处理长文本序列和 KV Cache(键值缓存)时,直接导致“推 不动、推得慢”的产业瓶颈。HBM 技术通过 3D 堆叠和硅通孔(TSV)工艺将多个 DRAM 芯片垂直集成,实现了远超传统内存的带宽(HBM3 每堆栈带宽高达 819 GB/s),成为打破这一瓶颈的唯一技术路径。 技术变革直接重塑了 AI 服务器的成本结构。根据 TrendForce 集邦咨询及 SemiAnalysis 数 据 , 在 搭 载 H100/B200 的 高 端 AI 服 务 器 中 , 存 储 系 统 (HBM+DDR5+SSD)的 BOM 成本占比已从传统通用服务器的约 15%提升至 30%- 35%。鉴于 HBM3/3e 的每比特单价约为同容量 DDR5 的 5-10 倍,且对 AI 算力具 有不可替代性,存储芯片已超越单纯的电子元件范畴,成为与 GPU 并驾齐驱的核心 算力资产。

尽管需求爆发,但 HBM 极高的技术壁垒和资本开支门槛使得供给端呈现出极高集 中度的寡头垄断态势。根据 TrendForce 2024-2025 年的数据,全球市场已形成“两 超一强”的稳固格局:SK 海力士凭借独家 MR-MUF 封装技术的良率优势,占据了 约 52.5% 的市场份额,牢牢把控着 NVIDIA 高端显卡的核心供应链;三星电子 则 以约 42.4% 的份额紧随其后,正通过激进扩产 TC-NCF 产线并利用 IDM 全产业链 优势争夺市场;美光虽然份额仅约 5.1%,但凭借跳过 HBM3 直接量产 HBM3e 的 策略,在能效领域占据一席之地。与此同时,地缘政治因素进一步加剧了供给侧的 复杂性。受限于美国对带宽大于 600 GB/s 的高端内存出口管制,国内厂商目前仍处 于 HBM2E 量产及 HBM3 研发攻关阶段,与海外即将迈入 HBM4(采用逻辑工艺 Base Die)的先进制程存在约两代的技术代差。这种代差迫使国产 AI 芯片厂商在架 构设计上必须采取异构策略,进而拉动了对大容量 GDDR 及 DDR5 的替代性需求。 同时,主要存储原厂在经历前两年亏损后资本开支谨慎,主动削减 DDR4/LPDDR4 等低端产能(三星、美光等厂商计划停产 DDR4),更倾向于将产能和投资转向利润 更高的 HBM 和 DDR5,这直接挤占了传统 DRAM 的产能分配,三星为争夺 HBM4 市场份额甚至将更多传统 DRAM 产能转向 HBM。

产业链的直接表现是存储价格进入全面上涨周期,且不同品类分化显著。本次产能 转向导致中低端存储供给急剧收缩,例如DDR4价格在2025年第二季度涨幅达40%- 50%,而 HBM 产能已被 OpenAI 等巨头长期锁定,进一步挤压通用存储芯片的供应 空间。同时,HDD 供应链因希捷、西数投资不足陷入刚性瓶颈(交期长达 40 周以 上),迫使云厂商将约 30%的需求转向 QLC SSD,瞬间引爆 NAND 市场;供给端的 结构性收缩与需求端的不可替代性增长共同作用,推动存储价格进入超级周期, 2025 年第三季度 DRAM 现货价环比上涨 12%-155%,NAND 现货价涨幅达 20%- 22%。综上,AI 驱动的存储技术代际更迭已彻底颠覆传统供需平衡,原厂战略聚焦 高端产品导致整体产能增长克制,而推理需求的爆发性增长则使存储市场从周期波 动转向结构性短缺。由于存储占 AI 服务器总成本不足 10%,云厂商对价格敏感度 较低,不会因存储涨价而推迟 AI 基础设施建设,因此我们判断这种结构性紧张态 势预计将持续至 2026 年。

AI 训练与推理过程中海量小文件随机读写(Random I/O)需求的爆发,已导致传 统 HDD 的机械寻道机制成为制约系统整体吞吐率的短板。在传统冷存储场景中, HDD 凭借低成本优势占据主导,但在 AI 大模型时代,GPU 集群面临高并发的数据 访问请求。HDD 的随机读写性能(IOPS)通常仅为几百次/秒,而主流 PCIe 5.0 eSSD 可达数百万次/秒。若继续使用 HDD 作为热数据或温数据存储,昂贵的 HBM 和 GPU 算力将因等待数据 I/O 而被迫闲置,造成极大的资本效率浪费。因此,为了匹配“存 算协同”的高吞吐需求,存储架构正加速从“HDD 为主”向“全闪存”演进。 随着 QLC 3D NAND 技术的成熟及数据中心 PUE 指标的趋严,大容量 eSSD 在全 生命周期总拥有成本上已对 HDD 形成替代优势。尽管 HDD 在单位容量采购成本 上仍保有微弱优势,但两者价差正随着 NAND 层数堆叠的增加而快速收敛。更关键 的在于运营成本端:根据 Pure Storage 的 ESG 分析报告,闪存方案较传统 HDD 方 案可降低约 80% 的电力消耗及机架空间占用。在 2025 年全球能源价格高企及碳中 和政策压力下,单盘容量达 30TB-60TB 的 eSSD 所带来的能效红利,已足以覆盖其 采购溢价。此外,HDD 供应链因希捷、西部数据长期资本开支收缩,交期延长至 40 周以上,供给端的刚性瓶颈迫使约 30% 的原 HDD 需求向供应弹性更佳的 QLC eSSD 转移。

受供应链安全自主可控(信创)政策及本地化服务优势的双重驱动,国内企业级 SSD 市场正加速从“海外主导”向“国产领跑”的结构切换。根据 IDC China《中国企业级 固态硬盘市场跟踪报告》数据显示,国产厂商市场份额持续攀升,逐步打破了三星、 英特尔/Solidigm 等国际巨头的垄断。目前的市场竞争格局呈现清晰的梯队分化: 第一梯队:华为。凭借自研主控芯片及 OceanStor 系统级存储的垂直整合能 力,华为在政企、金融核心交易系统等高壁垒市场占据绝对领先份额,具有 极强的全栈技术护城河。 第二梯队:忆联与忆恒创源。忆联依托联想供应链生态,在云服务商及通用 服务器市场出货量位居前列;Memblaze 则深耕 PCIe 高性能赛道,在京东、 美团等互联网头部企业的数据库场景中渗透率较高。 新兴势力:大普微。作为细分领域的技术驱动型厂商,重点布局 ZNS 等前 沿技术,在能效敏感型数据中心市场具备差异化竞争优势。

eSSD 成为 NAND 市场核心增长引擎,QLC 技术加速普及。企业级 SSD(eSSD) 在 AI 推理场景中取代 HDD 的趋势已不可逆转。2024 年各供应商 eSSD 出货量激增 200%以上,主要受云服务商(CSPs)优化存储架构的驱动:他们采用 eSSD 处理热 数据,同时保留 HDD 用于成本更低的冷存储。这一需求结构推动 QLC eSSD 快速 从客户端向超大规模服务器渗透,其容量优势和每比特成本较 TLC 降低 30%的特 性,使其在温数据场景替代 HDD 成为可能,我们预计 2026 年 NAND 整体市场规 模将进一步提升。